一、当退保变成"受害者狂欢",本质是契约精神的集体塌方

最近短视频平台刮起一阵怪风:有人展示保费缴纳记录和退保金额对比,痛斥"保险是骗局";有人教唆"全额退保技巧",评论区一片"维权成功"的狂欢。这场景像极了租了三年房子退租时要求返还全部租金,开了三年车要求退还购车款——契约精神在流量狂欢中被碾得粉碎

保险合同的本质是风险对赌:投保人用确定的小额支出,转移未来不确定的大额损失风险。就像租客支付租金获得房屋使用权,车主支付车款获得交通工具,退保时要求返还全部保费,等于既要享受多年保障又要拿回本金,本质是破坏市场经济的双向契约

二、三大认知误区:揭开退保争议的真相

1. 误解"现金价值":时间成本的具象化

保险前几年退保金低,是因为保险公司已承担了疾病、死亡等未知风险。如同租房押金扣除房屋折旧,车辆二手价低于新车,现金价值正是风险保障的时间成本体现

2. 混淆"保障"与"理财"

健康险本质是消费型风险对冲工具,与车险逻辑一致——不出险时保费不会返还。若将保险等同于储蓄理财,属于基础认知错位

3. 忽视"服务存续期"的价值

即便未发生理赔,保险生效期间已形成"风险防护网"。如同雇佣保镖三年虽未遇袭,但安保服务始终存在,退保时索回全部费用显然有悖公平

三、警惕"维权正义"背后的黑色产业链

某些短视频博主一边煽动退保情绪,一边兜售"全额退保教程",甚至衍生出收取30%-40%手续费的灰色产。这些机构教唆消费者伪造销售误导证据,导致个人信息泄露、法律风险激增。2024年北京银保监局已将"代理退保"列为首要金融诈骗陷阱

四、重塑理性保险观:成年人的选择该有担当

1. 投保前做足功课

精读条款、测算缴费能力,像签租房合同前确认水电费标准一样谨慎。监管部门数据显示,98%的理赔纠纷源于投保时未了解清楚责任条款。

2. 退保决策需量化评估

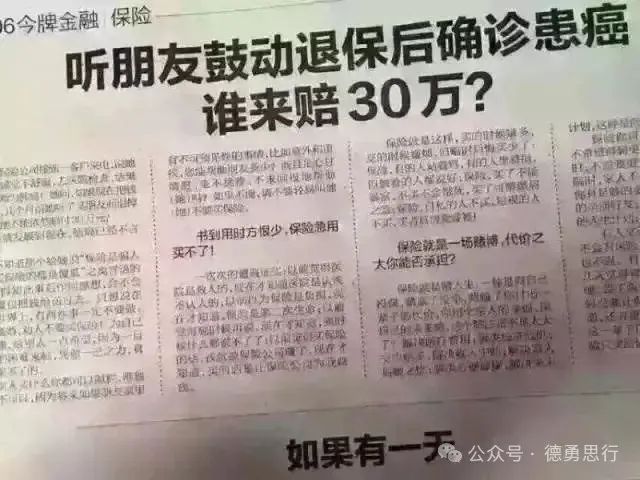

参考"替代成本计算法":若新保单节省的保费>旧保单退保损失+剩余缴费总额,才考虑置换。2023年某案例中,消费者盲目退保重疾险后罹患癌症,自费医疗支出高达30万,类似案例屡见不鲜。

3. 合法维权而非情绪宣泄

若确有销售误导证据,可通过银保监会投诉渠道解决。2024年杨某通过伪造证据维权,反被查出骗保面临刑事诉讼,足见合法途径的重要性。

保险是文明社会的稳定器,不是投机游戏

当我们享受着飞机晚点险赔偿、车险快速理赔时,不该选择性遗忘保险的保障本质。要求保险兼具高保障、全返还、零风险,如同要求租房不付租金、吃饭不买单——契约精神的缺失,终将由整个社会支付代价

买保险的价值不在于退保,而在于其所提供的风险保障或财富规划。购买保险选择一名专业负责的代理人尤为重要,讲明保险责任与条款,说明中途退保所带来的损失,才能避免因代理人不专业或销售误导所导致的保险利益受损!